법인세

1. 법인세 납세의무

(1) 국내에 본점이나 주사무소 또는 사업의 실질적인 관리 장소를 둔 법인(내국법인)은

국내 · 외에서 발생하는 모든 소득에 대하여 법인세 납세의무가 있습니다.

(2) 외국에 본점이나 주사무소를 둔 외국법인은

국내에서 발생하는 소득 중 법에서 정한 국내원천소득에 한해서만 법인세 납세의무가 있습니다.

2. 법인세가 과세되는 소득

법인은 3월, 6월, 9월, 12월 결산법인이 있는데요,

사업연도마다 법인에 귀속되는 소득에 대하여 법인세가 과세됩니다.

법인이 합병하는 경우 피합병법인에게, 분할하는 경우 분할법인에게 각사업연도소득에 대한 법인세가 과세됩니다.

만약 법령에서 정하는 주택(부수토지 포함) · 비사업용 토지를 양도하는 경우

"토지 등 양도소득에 대한 법인세"를 추가로 납부해야 합니다

| 다만, 법인의 소득 중에는 조세정책적 또는 사회정책적 목적을 위해 비과세 하거나 감면해주는 소득이 법인세법 및 조세특례제한법 등에 열거되어 있으므로 해당 법인은 신고전에 이를 충분히 검토해야 합니다. |

3. 법인세 신고 납부기한

법인은 각 사업연도의 종료일이 속하는 달의 말일부터 3월 이내에 관할 세무서에 신고하고 세금을 납부해야 합니다.

| 구분 | 법정신고기한 |

| 12월 결산법인 | 3월 31일 |

| 3월 결산법인 | 6월 30일 |

| 6월 결산법인 | 9월 30일 |

| 9월 결산법인 | 12월 31일 |

4. 법인세 신고시 필수 제출서류

법인세 신고 시에는 「법인세 과세표준 및 세액 신고서」를 작성하여 다음의 서류를 첨부하여야 합니다.

| (1) 재무상태표, 포괄손익계산서 |

| (2) 이익잉여금처분계산서 (결손금처리계산서) |

| (3) 세무조정계산서 |

| (4) 기타부속서류 및 현금흐름표, 표시통화재무제표, 원화재무제표 |

| (5) 피합병법인 등의 재무상태표, 합병 분할로 승계한 자산 부채 명세서 등 |

위 (1) ~ (3) 의 서류를 첨부하지 아니한 경우에는 신고를 하지 아니한 것으로 봅니다.

5. 결산보고서 및 부속명세서 제출

전자신고를 하는 경우에도 국세청장이 고시하는 법인은

재무상태표, 포괄손익계산서, 이익잉여금처분계산서 (또는 결손금처리계산서)의 부속서류(결산보고서 및 부속명세서)를

신고기한 종료 후 10일 이내에 관할 세무서에 우편 등의 방법으로 별도로 제출해야 합니다.

| 국세청장이 고시하는 법인 (1) 외부회계감사대상법인 (2) 주식회사 외의 법인은 직전 사업연도 말 자산 총액 100억원 이상 법인 (3) 해당 사업연도 수입금액 30억원 이상 인 법인 |

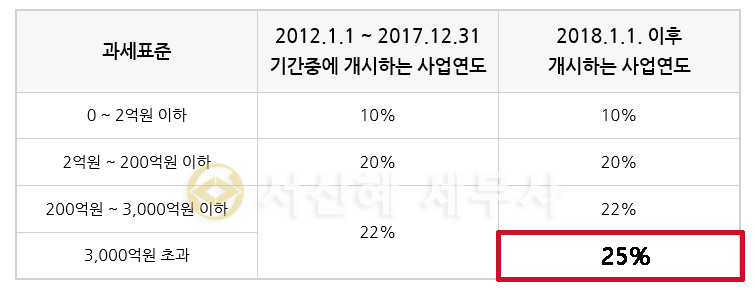

6. 법인세율

법인세 최고 세율구간이 신설되었습니다.

2018. 1. 1. 이후 개시하는 사업연도 분부터 적용됩니다.