부가가치세

1. 부가가치세란

부가가치세는 상품(재화)의 거래나 서비스(용역)의 제공 과정에서 얻어지는 부가가치(이윤)에 대하여 과세하는 세금입니다.

사업자가 납부하는 부가가치세는 매출세액에서 매입세액을 차감하여 계산됩니다.

부가가치세는 물건값에 포함되어 있기 때문에 실지로는 최종소비자가 부담합니다.

이렇게 최종소비자가 부담한 부가가치세를 사업자가 세무서에 납부하는 것입니다.

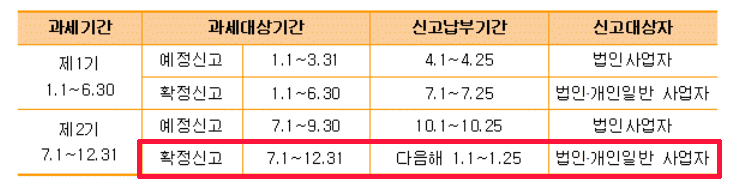

2. 부가가치세 신고기간

부가가치세는 6개월을 과세기간으로 하여 신고 · 납부하게 되며

각 과세기간을 다시 3개월로 나누어 중간에 예정 신고기간을 두고 있습니다.

이번 2018년 2기 부가가치세 확정 신고 · 납부는 1월 25일 (금요일)까지입니다.

일반적으로 법인사업자는 1년에 4회, 개인사업자는 1년에 2회 신고·납부합니다.

개인 간아과세자는 1년을 과세기간으로 하여 신고 · 납부하게 됩니다.

| 과세기간 | 신고납부기간 | 신고대상자 |

| 1.1 ~ 12.31 | 다음해 1.1 ~ 1.25 | 개인 간이사업자 |

3. 2019 부가가치세 신고 주요 개정세법

(1) 신용카드 등 매출 세액공제 한도 확대

신용카드 등 매출 세액공제는

발행금액의 1.3% (음식 숙박업을 영위하는 간이과세자는 2.6%)

직전연도 공급가액 합계액 10억 이하 개인사업자

연간 1,000만원 공제

(2) 간이과세자에 대한 납부의무 면제 기준 금액 상향

납부의무 면제 금액 3,000만원 미만

(3) 면세 농산물 등 의제매입세액공제 한도 확대

| 구분 | 과세표준 | 기본 | 음식점업 |

| 개인사업자 | 1억원 이하 | 55% | 65% |

| 1 ~ 2억원 | 60% | ||

| 2억원 초과 | 45% | 50% | |

| 법인사업자 | 40% | ||

(4) 음식점업에 대한 면세 농수산물 등 의제매입세액 공제율 인상

| 업종 | 공제율 | 비고 |

| 음식점(개인) | 8/108 | 과세표준 2억원 이하일 경우 2019년까지 9/109 |

| 음식점(법인) | 6/106 | |

| 과세유흥장소, 제조업 (개인, 중소기업) | 4/104 | |

| 기타 | 2/102 |

(5) 부동산 임대용역에 대한 과세표준 계산 시 적용할 이자율 변경

정기예금 이자율 1.8%

(6) 중고차 의제매입세액 공제 확대

2018년 1월 1일 이후 취득하는 분부터 공제율이 9/109에서 10/110으로 확대

(7) 일반택시 운송사업자의 부가가치세 납부세액 경감률 확대

경감율 99%

추가 경감 세액 4%는 택시 운수종사자 복지기금 재원으로 활용

또한, 택시기사에게 미지급한 경감세액 상당액을 국세청장 또는 관할세무서장이 직접 종사자에게 지급하게 됩니다.